京東業(yè)績超預(yù)期 日用百貨銷售成最大功臣

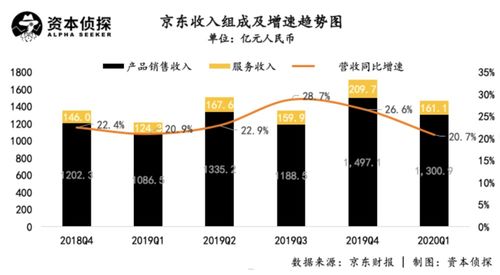

在剛發(fā)布的季度財報中,京東交出了一份超出市場預(yù)期的成績單,而引領(lǐng)這場增長的,竟然是那些看似平凡、但無時不在我們?nèi)粘I钪械娜沼冒儇浧奉悺募埥怼⒘闶车叫〖译姡奉惗鄻拥狡綗o奇的商品,得益于京東京日優(yōu)化的物流網(wǎng)絡(luò)和不斷擴(kuò)大的用戶基礎(chǔ),成為推升業(yè)績的最大功臣。據(jù)財報數(shù)據(jù)顯示,該品類同比增長率居各大板塊之首,遠(yuǎn)超過之前的預(yù)期和市場均值。這背后不僅是家庭支出回流(用戶捂脖子轉(zhuǎn)向采購,如清潔耗材、家庭儲備品等構(gòu)成模式持續(xù)好轉(zhuǎn)),還與8月以前價格穩(wěn)定性的大策略判斷和相關(guān)主動控機(jī)舉措相對應(yīng)推…綜合整體開源還是實(shí)現(xiàn)鎖定促收;性價比生態(tài)的密基本盤重塑給長期穩(wěn)健打在了幾乎全域配送范圍內(nèi)的滿意值點(diǎn)上;

如若轉(zhuǎn)載,請注明出處:http://m.wxfsdz.com.cn/product/60.html

更新時間:2026-06-19 22:18:01